国内创新药企在新加坡寻找新的增长点

G

欢迎来到出海3.0,我们是一支专注于中国品牌国际化的专业团队,致力于为中国企业提供全面的出海服务和解决方案。在这个全球化紧密联系的时代,我们携手企业共同开拓国际市场,实现品牌的全球影响力。

Search for a command to run...

欢迎来到出海3.0,我们是一支专注于中国品牌国际化的专业团队,致力于为中国企业提供全面的出海服务和解决方案。在这个全球化紧密联系的时代,我们携手企业共同开拓国际市场,实现品牌的全球影响力。

No comments yet. Be the first to comment.

专注于深入探讨东南亚市场,为有意向拓展东南亚业务的中国企业提供全面的分析、策略和指南。我们将覆盖东南亚各国的市场趋势、消费者行为、电商环境、文化差异以及成功案例研究,助力中国品牌在东南亚市场获得成功。

2024年,泰国电商市场面临新的政策调整。新规定要求网络平台设立专门账户,传输经营者收入信息给税务部门。这意味着,那些在泰国通过跨境电商平台销售商品的外国商家可能失去税务优势,导致产品价格竞争力降低。 近年来,东南亚市场的电商潜力逐步释放,中国的跨境卖家纷纷入驻印尼、泰国、越南等地。然而,随着TikTok Shop在印尼的关闭,许多跨境商家转移至泰国。 泰国是东南亚的第二大经济体和电商市场,拥有超过7000万人口。2023年,泰国电商 GMV 达到了220亿美元。同时,随着TikTok等竞争对手...

2024年,泰国电商市场面临新的政策调整。新规定要求网络平台设立专门账户,传输经营者收入信息给税务部门。这意味着,那些在泰国通过跨境电商平台销售商品的外国商家可能失去税务优势,导致产品价格竞争力降低。 近年来,东南亚市场的电商潜力逐步释放,中国的跨境卖家纷纷入驻印尼、泰国、越南等地。然而,随着TikTok Shop在印尼的关闭,许多跨境商家转移至泰国。 泰国是东南亚的第二大经济体和电商市场,拥有超过7000万人口。2023年,泰国电商 GMV 达到了220亿美元。同时,随着TikTok等竞争对手...

公共充电设施的布局直接关系到新能源车在市场上的普及程度。根据中东各国新能源车用户的实际体验,由于公共充电设施的便利性尚需提高,大部分车主仍主要依赖家庭充电桩进行充电。 然而,对充电桩运营公司来说,并非如此简单。目前,中东地区尚未统一制定充电桩建设的政策法规和标准。不同国家、不同酋长国或省份之间的充电桩批准流程存在差异。以迪拜和阿布扎比为例,迪拜所有商用充电桩需要迪拜水电局的批准,而阿布扎比的充电服务执照则由经济部颁发,能源部门无需介入。此外,缺乏统一标准使充电桩建设者需要与监管部门、物业和运营方...

中国公司在 CES 上长期以来一直以极高的性价比而闻名。中国的展位越集中,就越有可能发现各种价格低于市场的产品。 一个观察者表示,他在2020年的 CES 上,在中国的展位上能找到售价仅为15美元(大约108元)的电热水壶,30美元(大约216元)的宠物饮水器,甚至价格低于10美元的 Airpods 高仿。 然而,在今年的 CES 上,许多中国展商选择摆脱低价标签。 一方面,过去几年,正在全国范围内发展制造业的东南亚,正从中国手中接管低价市场。东南亚厂商的参与使得低端市场的利润空间日益减少。许多...

欢迎来到出海3.0,我们是一支专注于中国品牌国际化的专业团队,致力于为中国企业提供全面的出海服务和解决方案。在这个全球化紧密联系的时代,我们携手企业共同开拓国际市场,实现品牌的全球影响力。 我们的优势 海量网红资源:我们在海外拥有数百万的网红资源,这使我们能够为品牌精准匹配合适的影响者,通过有效的网红营销战略,提升品牌在国际市场的知名度。 强大私域资源:我们掌握数万个团长私域资源,通过私域营销,我们帮助品牌建立和维护与消费者的紧密联系,提高客户忠诚度和复购率。 本地化团队:我们在海外市场拥...

随着产品和价格的“双重内卷”以及特定经济周期的叠加,依赖于单一产品和单一区域实现规模盈利的逻辑正在逐步淡化。到2023年底,许多国内创新药企选择走出海外已经成为必然。

以欧美为首的成熟市场一直是国内创新药企首选的出海目标。据医药魔方的统计数据,2023年国内创新药的 License-out 交易数量和交易金额都达到了新的高点,近70笔交易,超过350亿美元的交易总金额已经公开,绝大部分来自这两大市场。

新的一年,远海目标可能会有所改变。成熟市场批量接纳意味着国内很多创新药企已经拥有了在国际市场上纵横捭阖的能力和经验,有能力进入非一线市场,规避激烈的竞争,寻找新的增长点。

而在这个过程中,新加坡已经成为众多 Biotech、Biopharma 的汇聚之地。

新加坡,东南亚唯一的发达国家,已经成为生物科技和生物制药公司的首选地。2022年的统计数据显示,东南亚拥有近6.8亿人口,老龄化率达到6.7%,趋近 WTO 的7%警戒线。虽然其市场规模远不及欧美,但由于没有内卷现象,加上国内药企在质量上对印度仿制药有优势,东南亚市场提供了巨大的发展潜力。

新加坡地理位置优越,拥有便捷的交通网络,可在3小时内飞行到达东南亚的各大城市。而且,新加坡已经成为全球20多家知名药企的总部,其中包括葛兰素史克、默沙东、艾伯维、诺华、辉瑞和罗氏等,这使得新加坡无疑成为东南亚的创新药品中心。

新加坡政府也大力支持生物科技企业,每年在生物医学研发领域投入约15亿新币(约80亿元人民币),并为基础设施建设额外拨款37亿新币(约200亿元人民币)。此外,新加坡还为在新加坡设立总部的生物医药企业提供低至15%的企业税收优惠。

总的来说,新加坡的优势使其成为国内生物医药企业进军东南亚市场的理想跳板,这无疑为中国的生物医药企业提供了新的发展机遇。

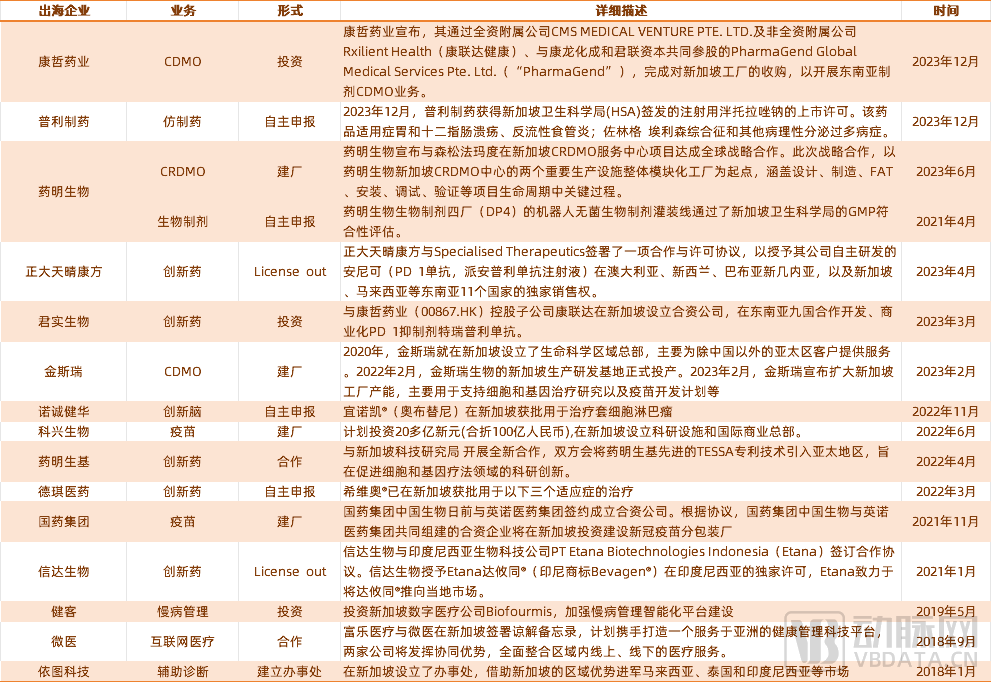

中国医疗企业在东南亚市场的扩张步伐不断加快,特别是在新加坡这个区域枢纽。依图科技等人工智能公司早在2018年就已经在新加坡建立了办事处,此后,微医等互联网医疗企业也纷纷跟进,展示了中国企业的出海决心。

尽管创新药企业在产品注册法规上遇到了一些挑战,但近年来,通过License-out模式,中国企业已经能够更容易地完成注册,甚至在获得单一注册证后,仅需进行少量的桥接试验就可以扩展新的适应症。

随着东盟国家在医药领域的合作日益密切,中国医药企业出海的门槛正在降低。例如,信达生物的达攸同®获得东盟认证就是一个标志性事件,显示了东南亚对中国创新药行业态度的转变。

许多中国企业选择在新加坡投资建厂,直接将生产环节迁移过去。国药集团、科兴生物、金斯瑞和药明生物等龙头企业已经在新加坡设立生产基地。金斯瑞在亚太区的营收显著增长,药明生物则与日本森松集团合作,加强在新加坡的CRDMO服务。

君实生物投资康联达生技,获取其在东南亚多个国家的独占许可和相关权利,这表明中游生物制药企业也在积极出海。而康哲药业则通过收购新加坡工厂,进军东南亚制剂CDMO业务。

除了建厂和投资外,license-out模式也是国内企业出海的一条重要途径。正大天晴康方与新加坡企业签署许可协议,将自主研发的安尼可(PD-1单抗)销售权授权给东南亚11个国家。

诺诚健华和普利制药等企业也在新加坡获得了药品上市许可,这预示着更多中国企业将以不同的方式进入海外市场,从而丰富中国生物制药在全球的发展格局。

通过这些企业的案例,我们可以看到中国医药企业在新加坡的布局不断深化,他们的成功为其他国内企业提供了宝贵的经验和模式,共同书写中国生物制药业的新篇章。

中国生物制药公司正积极拓展东南亚市场,尽管新加坡等国家的战略位置对于出海至关重要,但诸多挑战依然存在。

首先,新加坡的高成本问题不容忽视。建设生物医药工厂不仅成本高昂,而且周期长,这对生物制药巨头们而言是一个需要谨慎计算投资回报的决策。

其次,东南亚的经济环境多样,人口众多但普遍收入水平较低,这意味着创新药的市场空间受限,仿制药更受欢迎。因此,精准的商业发展(BD)策略在这里尤为关键,需要根据不同国家的市场特点定制策略。

再者,人才的吸引和团队建设在东南亚也是一大难题。由于知名度不足,新兴生物技术公司往往难以招募到高素质人才,建立一个跨文化且高效的团队也不是易事。

为了解决这些问题,许多企业尝试建立本土化的工作团队,从当地领军企业或者外资大公司吸引人才,以确保对当地市场的深入理解和有效的文化沟通。

虽然目前东南亚市场对于生物技术公司而言可能并非立竿见影的盈利场景,但随着产业的不断深耕,先行者或许能够在这片新兴市场中抢占先机,逐步开辟盈利之路。